來源:騰訊新聞《潛望》 編輯:李儒超 2019-12-07 12:57

京東、阿里、拼多多的競爭正趨近白熱化。

根據三家公司近日發布的三季度財報,拼多多年度活躍用戶已迅速攀升至5.363億,超過京東的3.344億,與淘寶的6.93億的水平正日趨接近。

而拼多多本季度單季凈增5310萬,創下上市以來新高;阿里***新一季單季凈增僅1900萬。拼多多如若可以維持這一增速,追上阿里可能只是時間問題。

至少從用戶量上看,“5億人正在用”的拼多多已經成為中國第二大電商平臺,并直逼阿里的龍頭地位。

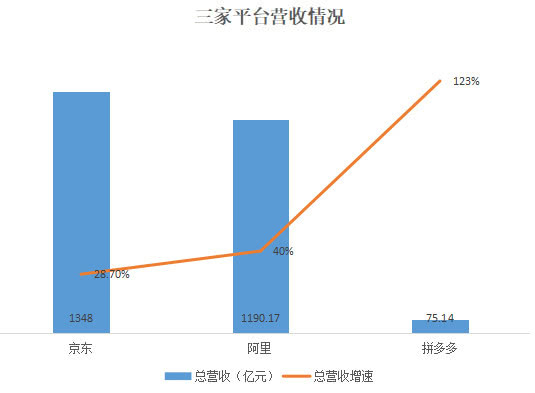

然而,綜合多個財務指標來看,得出這一論斷可能還為時尚早。三季度,拼多多營收75.14億元,僅是阿里的1/16。即便在只考慮阿里的國內零售部分(主要是電商)收入情況下,拼多多也僅為阿里的1/10。

由于拼多多與阿里的電商部分營收結構高度類似,這一對比可以體現其與阿里的差距仍然頗大。

而從交易規模上看,三季度拼多多過去12個月的GMV總額已經達到了8402億。由于阿里和京東已不在季報中公布GMV數字,將拼多多本季度GMV與2018年四季度末京東1.68萬億的水平對比,拼多多仍然只是京東的一半。

雖然黃崢在近期在內部信中宣稱,其“真實GMV”已經超過京東,但“真實GMV”的定義含混不清,從財務角度上看,拼多多與京東仍然存在一定差距。

此外,在用戶“質量”層面,攪局者拼多多也處于劣勢。計算三家平臺活躍用戶消費額,拼多多三季度為1566.7元;阿里以一季度的水平計算,為8757元;京東以去年四季度的水平計算,為5493元。拼多多人均消費不到京東的三分之一。

考慮到三家平臺均在增長中,拼多多三季度的人均消費實際會低于這一比例。

不過,拼多多的增速確實冠絕三家平臺。三季度,拼多多總營收仍然高達123%,遠高于阿里的40%與京東的28.7%。GMV上,拼多多同樣以143.68%的同比增速,碾壓一季度阿里公布的19%財年同比增速和京東去年四季度30%的同比增速。

總而言之,從三季度財報上看,阿里龍頭地位仍然穩固,京東在中高端市場依然站穩腳跟;拼多多雖然現階段稍遜,但瘋狂的增速,足夠讓阿里京東緊張。

年度活躍用戶:拼多多季度增長5310萬,是阿里的2倍有余

拼多多本季度的活躍用戶增幅尤其出色。

從圖中看出,在用戶規模上,拼多多已經與京東拉開一定距離,并直追阿里。從增量盤上看,拼多多單季凈增5310萬,是阿里1900萬的2倍有余。

京東本季度剛剛開始重點施行下沉計劃,季度凈增為1300萬,但已經是其七個季度以來的***高值。

由此可見,雖然三家平臺都有較好的增長,但拼多多依舊在活躍用戶上拔得頭籌。這表明其仍然處于野蠻發展期。

GMV

水平:阿里***優勢明顯,拼多多不到京東的一半

GMV方面,拼多多本季度GMV為8402億,同比增速高達143.68%。雖然京東、阿里均未在本季度公布GMV數字,但以兩家公司***近一次公布的水平作為參考,其增速分別為30%和19%。

高速發展的拼多多繼續占據優勢。

不過,從GMV金額上看,拼多多與其他兩家平臺差距仍然較大。

京東為去年三季度數字,阿里為今年一季度數字,拼多多為今年三季度數字(單位為億元)

考慮到京東阿里本季度實際GMV必然高于上述數字,可以看出,阿里至少是拼多多GMV水平的6.8倍以上,京東至少為拼多多GMV水平的2倍以上。

這意味著,從GMV上看,短期內阿里的***地位仍然穩固。

營收增速:拼多多***高,但基數***小

營收增速可反映出三家平臺的業務擴張情況。由圖可見,拼多多雖然營收僅為75.14億元,但同比增速碾壓其他兩家平臺。

營收結構:拼多多嚴重依賴從入駐商家處獲取直通車等營銷產品收益

考慮到京東的業務和營收結構與阿里、拼多多相差較大,著重考慮業務和營收結構類似的阿里和拼多多。其主要營收來源為營銷收入(即阿里的商戶服務收入,主要是向商戶收取的營銷推廣費用),和傭金收入(與交易量直接掛鉤,平臺從交易中直接收取的費用)。

可以看出,即便兩家業務和營收結構類似,拼多多在傭金收入上僅為阿里的5%不到;但營銷收入卻是阿里的16.25%。

兩個比例背離較大,反映出拼多多更加注重從商家身上獲取直通車這類營銷產品收益。相應的,與交易量直接掛鉤的傭金,卻日益在其營收架構中邊緣化。

目前,拼多多傭金營收在總營收中的占比為21.47%,阿里的傭金營收在其國內零售收入(主要是電商)部分的占比為21.47%。阿里為拼多多的2倍。

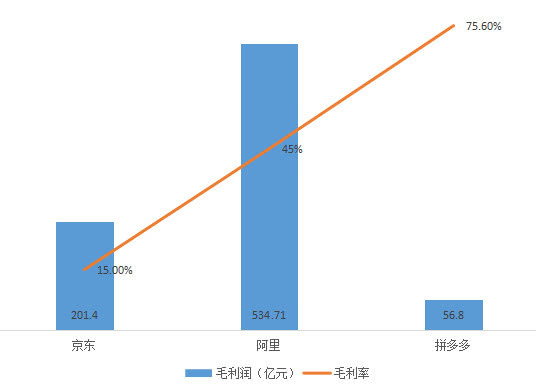

成本控制:拼多多毛利率***高,京東因自營致毛利率***低

考慮營收減去成本之后的毛利。

三家平臺中,以自營為主的京東毛利為201.4億元,相對于總營收,其毛利率僅為15%;以商家入駐為主的阿里和拼多多,毛利率分別為45%與75.6%,遠高于京東,且拼多多尤其高。

費用控制:拼多多***糟,市場營銷費用占比遠超其他平臺

然而,高毛利卻無法為拼多多帶來盈利。這主要是因為拼多多的費用支出過高。

計算更能反映公司實際運營狀況的非美國會計準則下的數據。

從圖中可以看出,拼多多市場營銷費用在營收的占比高達89%,遠遠高于阿里的9%與京東3.14%。

而從金額上看,雖然拼多多在營收上與其他兩家平臺差距甚大,但其市場營銷費用66.9億元卻超過了京東42.365億元,約為阿里市場營銷費用的60.8%。

考慮到拼多多的營收僅為阿里的1/16,這一營銷開支可謂十分龐大。

這一方面來自于拼多多擴張期大量投入線上線下廣告,另一方面,今年二季度開始,拼多多突然發力“百億補貼”項目,對產品進行直接補貼以獲取高線城市新用戶。

雖然“百億補貼”為拼多多帶來了出色的活躍用戶增幅,但也同樣為其帶來了巨額虧損。

利潤水平:京東凈利潤增速***高,拼多多虧損繼續擴大

營銷費用嚴重影響了拼多多的盈利水平。三季度,拼多多經營虧損為21.235億元,經營虧損率為28.3%,為三家平臺中***虧損的企業。

從圖中可以看出,阿里的經營利潤率***高,達到了31%;京東由于業務模式的原因,其經營利潤率為2.2%;拼多多受市場營銷費用高企,運營虧損。

這***終體現在了凈利潤上。阿里327.5億元的凈利潤是京東的10倍有余,拼多多虧損16.6億元。

進一步看凈利潤增速,拼多多去年同期為虧損6.189億元,三季度虧損同比擴大168.22%。相比之下,京東160.6%的增速遠高于阿里。這體現出京東在成本費用控制水平上不斷優化,并取得較好成果。

自由現金流水平:阿里***好,拼多多未公布

截至9月30日期末,京東自由現金流為156億;阿里自由現金流為304.88億。兩家公司由于均已營利,其經營現金流均為正,現金流較為健康。

拼多多并未公布該數字。

根據拼多多財報,拼多多現金、現金等價物和限制性現金為344億元,剔除限制性現金后,拼多多持有的現金和現金等價物本季度余額為人民幣157億元。

簡單而言,拼多多所公布的凈現金流數字,僅僅表明了其剩余資金,并沒有剔除資本性支出。

考慮到拼多多三季度融資較為頻繁,這意味著,拼多多的自由現金流可能將遠低于157元,甚至不排除為負值的可能性。

市值:京東昨夜反超拼多多

在昨天交出一份虧損擴大的財報后,拼多多單日跌22.89%,一夜蒸發百億市值。

以昨天收盤價計算,阿里市值4760.9億美元,***優勢明顯,為京東的10倍有余;京東462.6億美元,在昨天實現對拼多多的市值反超。