來源:母嬰行業 編輯: 2019-12-07 22:18

消費者需求多元化,產品細分化趨勢愈加明顯

隨著90、95后母嬰消費人群的消費習慣、育兒觀念變化,高品質、綠色健康的奶粉在市場上更受歡迎,他們更注重孩子科學健康的全方位成長。而另一方面新生兒數量逐年減少,奶粉行業競爭加劇,尋求增量市場是大勢所趨。目前奶粉行業細分化趨勢明顯,其中有機奶粉、羊奶粉、特殊嬰幼兒配方奶粉、高端科學配方奶粉等細分品類潛力巨大,發展迅猛。

① 有機奶粉

尼爾森數據顯示,2018年有機奶粉的市場份額增長了46.8%,而2018年有機奶粉的增速達到近50%,預計有機奶粉的市場規模將在兩到三年內達到100億元。各大乳企不斷在有機奶粉上尋找競爭優勢,而效果也是顯著的。如澳優2019上半年財報中顯示,澳優有機配方奶粉銷售額同比增長了52.3%;健合高端有機奶粉品牌HealthyTimes也實現了上半年42.7%的漲幅。

② 羊奶粉

羊奶粉的市場占比也是不容小覷的,目前中國羊奶粉消費正以30%的增速發展,預計明年羊奶粉市場規模會突破100億,發展空間巨大。雅士利、飛鶴、圣元、澳優等乳企紛紛發力羊奶粉品類這一細分領域,撕開一個市場增量的口子。如澳優上半年財報中顯示,佳貝艾特羊奶粉銷售收入約人民幣13.19億元,同比增長45.3%;陜西紅星美羚乳業去年營收3.14億,其中配方羊奶粉占業績的主要部分。未來羊奶粉的市場增量仍會穩步上升,后發優勢明顯。

③ 特殊嬰兒配方奶粉

近年來,研究嬰兒特配粉成為了一些實力雄厚、有醫藥背景的品牌進入特殊人群細分領域的切入口。比如外資品牌雅培、美贊臣、惠氏推出的嬰兒特配粉仍占據大部分市場份額,本土奶粉品牌圣元的優博敏佳、優博安能,貝因美無乳糖配方相繼面世,但特配粉行業門檻較高,其功能性決定了對應小眾患病群體,未來發展規模或保持穩定。

④ 高端科學配方奶粉

隨著人們消費觀念的改變和收入水平的提升,高端科學配方奶粉也是迎合市場需求、消費心理的產物,例如新西蘭品牌a2,以差異性奶源與A2蛋白質屬性打破了同質化的奶粉品類,據2018年數據顯示,A2中文標簽嬰配奶粉銷量增長82.6%;飛鶴、伊利、君樂寶在奶粉配方研發上亦有建樹, 讓人們看到了國產奶粉企業的重塑和成長。

奶粉企業發展之路上,更加重視細分化的品類研發,這也反應了消費者對低價產品需求弱化,對高品質產品、更具功能性的產品需求激增的現象,企業要在同質化競爭中突圍出來,緊抓消費者需求,加強生產研發,多方面提升產品力是關鍵。

渠道多樣性,不同渠道需要不同的打法

母嬰產業仍然是渠道驅動型產業,品牌商與渠道是合作共贏的關系,目前來講整個行業正朝著全渠道發展。從銷售渠道來看,現在中國母嬰消費渠道是多元化發展的,消費者購買行為呈現差異化,精準細分是主流。

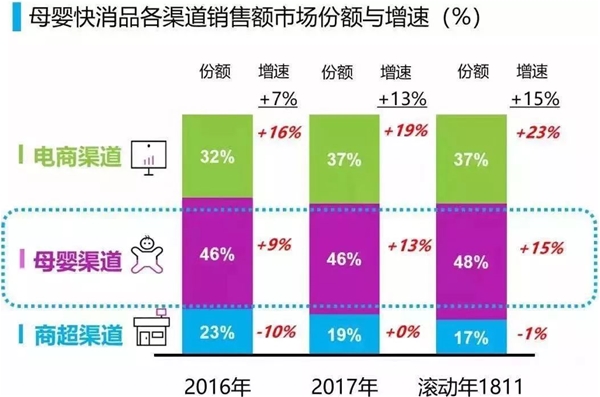

就奶粉而言,線下母嬰渠道以專業度高、消費者粘性強等優勢仍占據主要份額,而線上電商渠道以時效性強等優勢也增長迅猛。線上渠道主要有天貓、京東等綜合電商平臺,亦有蜜芽、貝貝等垂直電商平臺,親寶寶、媽媽幫這類的社區服務型產業也深受用戶喜愛和歡迎。

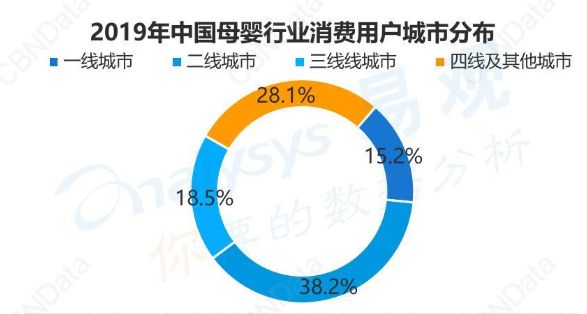

受大環境的影響,母嬰產業各個渠道的消費情況、消費者畫像是有差異性的,從母嬰用戶的分布來看,三四線城市的母嬰消費人群占46.6%的比例,而一線城市的母嬰消費比重較低,反映出大城市中生育意愿不強的事實。

對于乳企而言,在消費結構升級及科學育兒觀念的推動下,產品細分、渠道細分、區域細分才能在激烈競爭中取得優勢。有業內人士曾表示,“細分市場能夠滿足不同消費者的個性需求和痛點需求,同時還要考慮各個渠道的利益,建立分層管理體系,形成市場銷售立體攻勢,跟更多的客戶進行更加個性化的服務和合作”。

中國地大物博,產品的長足發展要建立在因地制宜的基礎上,對于母嬰產業來講也是如此。奶粉品牌用單一的打法下沉市場可能會碰壁,由于各個省份的終端渠道情況不同,有的省份連鎖終端很強,更適合產品直供,而有的省份直供難度大,需要通過代理分銷進行區域覆蓋。下沉市場的力度和邊界也要根據不同地區的具體情況來定,如人口大省河南,本省的人口流動趨勢是在升級的,年輕人都在縣城或市區結婚買房,鄉鎮的新生兒數量很少,因此奶粉品牌就要把在這個省份的渠道下沉邊界。沿海地區由于特殊的地理環境,海淘的方式更加方便快捷,進口奶粉的受歡迎程度高,而像江浙滬地區,電商崛起較早,消費者的購買習慣也受其影響。因此上游奶粉企業就要針對區域的差異化,在銷售策略渠道開發方面更加細分化。

未來產業將面臨新一輪淘汰升級,母嬰消費市場朝著精細化方向發展,一二線城市與三四線城市消費者觀念的差距在縮小,奶粉品牌的營銷策略和發展規劃要更加多元化。